En el 2016, el decreto siguió aplicándose durante todo 2016 sin alteraciones ni decretos transitorios.

Como ya es ampliamente conocido, el 12 de febrero de 2026, la Sección Segunda del Consejo de Estado decretó la suspensión provisional del Decreto 1469 del 29 de diciembre de 2025, que había fijado el salario mínimo para 2026 en $1.750.905 (incremento del 23 %) y ordenó la expedición de un nuevo decreto transitorio en el plazo máximo de ocho días calendario, con soporte metodológico y económico conforme a la Ley 278 de 1996.

Lo que no todo el mundo conoce es que el Consejo de Estado ya había revisado un decreto de salario mínimo en acción de nulidad, específicamente el correspondiente al salario del año 2016 (Decreto 2552 de 2015). Este antecedente resulta importante para revisar qué podemos prever en la situación actual.

La decisión de 2017 y sus diferencias con el cuestionamiento del salario mínimo de 2026

La Sentencia del 23 de marzo de 2017 (Rad. 11001-03-25-000-2016-00019-00) resolvió múltiples acciones de nulidad contra el Decreto 2552 de 2015 (que fijó el salario de 2016).

Pese a que la pretensión es similar en ambos casos, esto es, dejar sin efectos el decreto en el que se fijó el salario mínimo, los escenarios presentan, hasta el momento, dos diferencias fundamentales:

- Las motivaciones para cuestionar los decretos son distintas:

– En 2016, los demandantes alegaban principalmente que el incremento decretado (7 %) no respetaba suficientemente el mínimo vital, pues se consideraba insuficiente frente a la inflación y demás variables a tener en cuenta especialmente para los estratos 1, 2 y 3, que eran quienes se veían mayormente impactados por el aumento.

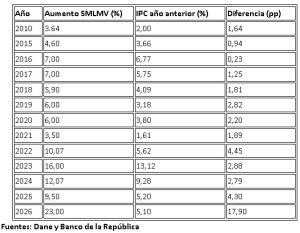

– En 2026, la motivación para cuestionar el Decreto 1469 de 2025 es lo contrario: que el incremento del 23 % resulta excesivo, si se compara frente a la inflación del año 2025 (de 5,1 %) y en general con los porcentajes de incremento históricamente aplicables en Colombia:

- En 2016, el Consejo de Estado negó la suspensión provisional

En el análisis de medidas cautelares, el Consejo de Estado negó la suspensión provisional del Decreto 2552 de 2015, porque no encontró una apariencia de violación normativa lo suficientemente fuerte como para detener sus efectos mientras se decidía la nulidad. Concluyó que los cuestionamientos sobre la motivación debían resolverse de fondo en la sentencia.

Por ello, el decreto siguió aplicándose durante todo 2016 sin alteraciones ni decretos transitorios.

Aporte de la decisión de 2017

La sentencia se publicó el 23 de marzo de 2017, es decir, ya agotado el año de vigencia del decreto demandado. Así, ante su no aplicación retroactiva, en términos prácticos, no hubo modificaciones reales en las obligaciones laborales del año 2016, sin embargo, sí se fijó un criterio jurisprudencial robusto hacia el futuro que es justamente el que está volviendo a aplicarse para el salario mínimo del 2026.

Al respecto, la sentencia de aquel entonces ratificó que la motivación de los decretos de salario mínimo no es una formalidad, sino una obligación estricta y verificable, que tiene un estándar de exigencia significativamente alto, sobre todo en los casos en los que no hay concertación y, en consecuencia, la decisión recae estrictamente en el Ejecutivo.

Al respecto, el Consejo de Estado explicó que la motivación del decreto requiere:

– Explicar cómo se integran los parámetros legales incluidos en la Ley 278 de 1996.

– Cuantificar cuánto pesa cada variable.

– Justificar por qué la operación final conduce al porcentaje adoptado.

– Asegurar coherencia entre el porcentaje adoptado y los principios constitucionales de remuneración mínima, vital y móvil.

Para el salario mínimo de 2026 en el auto que decretó la suspensión, el Consejo de Estado consideró que el acto administrativo “no explicó de manera concreta, articulada y verificable cómo dichas variables incidieron de forma individual o conjunta en la determinación del porcentaje específico del incremento finalmente fijado”.

Lecciones del precedente de 2017 aplicadas a 2026

(i) El control judicial aplica en ambos sentidos: para ajustes altos y también para ajustes bajos.

La nulidad de los decretos salariales –y sus medidas cautelares– puede operar tanto frente a ajustes considerados insuficientes (como el del 2016: 7 % frente a un IPC cercano al 6,77 %) como frente a ajustes considerados excesivos (2026: 23 % frente a un IPC del 5,10 %).

Esto reafirma que el análisis judicial no depende del monto o porcentaje aisladamente, sino de la motivación técnica y del apego del Ejecutivo a los criterios legales.

(ii) Efectos esperables en el tiempo

De acuerdo con el antecedente de 2016, es esperable que, si la decisión del Consejo de Estado es la nulidad, esta no tenga efectos retroactivos (similar a lo que ya estamos viendo con la suspensión provisional) ni afecte situaciones jurídicas ya consolidadas. De ahí que lo sucedido y pagado –al menos hasta el momento– no sería objeto de retorno, recálculo o modificación.